1.什么是地方政府隱性債務(wù)�����?

“隱性債務(wù)”即地方政府違規(guī)舉債所產(chǎn)生的債務(wù)����,按《中華人民共和國預(yù)算法》相關(guān)規(guī)定,即未納入地方政府債務(wù)限額管理�,以非政府方式舉借的,直接或間接通過政府財(cái)政資金償還的債務(wù)�����。

2.地方政府隱性債務(wù)形成原因���?

上世紀(jì)九十年代�����,隨著改革開放的深入���,地方經(jīng)濟(jì)發(fā)展亟需大量資金的投入���,1994年施行的分稅制改革造成了地方財(cái)權(quán)與事權(quán)不匹配的問題�����,導(dǎo)致地方政府財(cái)政收支不平衡日益加劇��,債務(wù)融資需求不斷擴(kuò)張����。

但1995年實(shí)施的《預(yù)算法》規(guī)定,地方各級(jí)預(yù)算按照量入為出����、收支平衡的原則編制,不列赤字����,除法律和國務(wù)院另有規(guī)定外��,地方政府不得發(fā)行地方政府債券����,這一政策約束一直延續(xù)到2015年新《預(yù)算法》施行����,地方政府才可以公開發(fā)行地方政府債券。

因此�,在這一時(shí)期,地方政府為解決資金困難問題�����,通過參與PPP���、購買服務(wù)��、政府投資基金����,承諾回購社會(huì)資本方投資本金����、向社會(huì)資本方承諾最低收益等方式融資���,或通過成立不在監(jiān)管名單內(nèi)的城投平臺(tái)違法違規(guī)融資。

二�、地方政府隱性債務(wù)的特點(diǎn)及類型

1.地方政府隱性債務(wù)的主要形式

地方政府舉借隱性債務(wù)有很多種,具體來看�����,主要是以下形式:

(1)以地方政府投融資平臺(tái)名義舉債地方黨委���、人大及其常委、政府及其部門出具承諾函或擔(dān)保性質(zhì)的文件��,支持償還債務(wù)�����;

(2)利用城投引導(dǎo)融資����,地方政府對(duì)項(xiàng)目合伙人以國有資產(chǎn)為融資進(jìn)行抵押、質(zhì)押以及以售后回租�、售后回夠等方式變相低押��、質(zhì)押����;或以政府儲(chǔ)備土地或者未依法履行合法程序的土地進(jìn)行抵押���、質(zhì)押以及以預(yù)期土地出讓收入作為企業(yè)償債資金來源���。

(3)在政府和社會(huì)的合作(PPP)、政府投資基金���、政府購買服務(wù)的過程中�����,違規(guī)舉債融資���,采取政府回購其投資本金、承諾固定投資回報(bào)等方式搞“明股實(shí)債”(包括政府或其指定機(jī)構(gòu)回購社會(huì)資本投資本金或兜底本金損失����;政府向社會(huì)資本承諾固定收益回報(bào)等)。

2.地方政府隱性債務(wù)的特點(diǎn)

(1)決策主體是地方政府,債務(wù)多依托于國企�、地方投融資平臺(tái)。

(2)資金用于是政府主導(dǎo)的項(xiàng)目建設(shè)��,主要是公益性項(xiàng)目�����,項(xiàng)目收益不足或無收益���,項(xiàng)目?jī)攤芰Σ蛔恪?/span>

(3)主要償債資金來源于政府財(cái)政資金���、國有資產(chǎn)。

三����、地方政府隱性債務(wù)風(fēng)險(xiǎn)的化解路徑探析1.地方政府隱性債務(wù)化解途徑

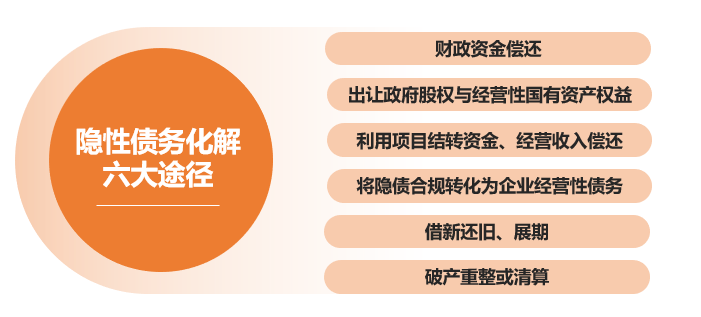

根據(jù)2018年8月財(cái)政部印發(fā)的《地方全口徑債務(wù)清查統(tǒng)計(jì)填報(bào)說明》第十五條,隱性債務(wù)化解包括六大途徑:

(1)財(cái)政資金償還

指安排年度預(yù)算資金�、超收收入��、盤活財(cái)政存量資金等來償還債務(wù)����。

(2)出讓政府股權(quán)與經(jīng)營性國有資產(chǎn)權(quán)益

指通過出讓相關(guān)股權(quán)取得收益來償還債務(wù)

(3)利用項(xiàng)目結(jié)轉(zhuǎn)資金、經(jīng)營收入償還

由企事業(yè)單位利用項(xiàng)目結(jié)轉(zhuǎn)資金、經(jīng)營收入償還(不含財(cái)政補(bǔ)助資金)�����。

(4)將隱債合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務(wù)

將具有穩(wěn)定現(xiàn)金流的債務(wù)合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務(wù)的規(guī)模�����。

(5)借新還舊�、展期

計(jì)劃由企事業(yè)單位協(xié)商金融機(jī)構(gòu)通過借新還舊、展期等方式償還的債務(wù)規(guī)模(目前定融項(xiàng)目用的最多)���。

(6)破產(chǎn)重整或清算

對(duì)債務(wù)單位進(jìn)行破產(chǎn)重整�����,并按照公司法等法律法規(guī)進(jìn)行清算�����,相應(yīng)化解的債務(wù)規(guī)模(最典型額就是遵義債務(wù)重組)�。

其中�,前三種措施屬于“統(tǒng)籌各類資金資源償還”的范疇,但受到地方政府籌集資金償還債務(wù)的能力和空間的限制�;第四種適用于項(xiàng)目自身現(xiàn)金流可覆蓋債務(wù)本息的情形�����,對(duì)項(xiàng)目要求較高���;第五種屬于“市場(chǎng)化金融工具置換”,通常需要當(dāng)?shù)亟鹑跈C(jī)構(gòu)或政策性金融機(jī)構(gòu)的支持�。該種途徑偏向于“技術(shù)性化債”,屬于“時(shí)間換空間”的手法�,不能降低債務(wù)規(guī)模,但執(zhí)行最容易��、運(yùn)用最廣�����;第六種適用于嚴(yán)重資不抵債或失去清償能力以及區(qū)域重要性較弱的融資平臺(tái)�,但實(shí)施起來難度大且容易對(duì)地方信用環(huán)境造成沖擊。

2.實(shí)踐案例分析

案例一:財(cái)政資金償還——?����?谑屑骖欂?cái)政收支兩端���,化債任務(wù)落實(shí)各單位

2018年海口市人民政府印發(fā)《海口市2018-2019年政府性債務(wù)化解規(guī)劃方案通知》(以下簡(jiǎn)稱“通知”)����。從調(diào)配財(cái)政資金方面,?��?谑腥嗣裾岢鋈c(diǎn)要求:(1)壓縮經(jīng)常性支出��,統(tǒng)籌新增財(cái)力����,每年將從因體制調(diào)整形成的新增財(cái)力的50%部分用于償債�����;(2)盤活存量資金��,從每年盤活的存量資金中安排30%以上用于償債�����;(3)盤活土地資源��,加大土地出讓力度����,對(duì)現(xiàn)有的儲(chǔ)備地全面進(jìn)行梳理���,對(duì)具備出讓條件的土地細(xì)化分類,2018年完成土地出讓收入295億元���,在保障省市重大項(xiàng)目建設(shè)后��,籌集80億元用于償債�����。同時(shí)����,上述化債要求落實(shí)至具體牽頭領(lǐng)導(dǎo)�����、牽頭單位及責(zé)任單位并予以公示���?;瘋桨嘎涞貙?shí)施后��,2018年海口市共消化政府存量債務(wù)本息約40.8億元����。

通知明確?�?谑姓詡鶆?wù)化解具體舉措和責(zé)任分工��,政策指導(dǎo)細(xì)則具有較強(qiáng)計(jì)劃性與可操作性���。在化債任務(wù)部署前�����,??谑幸褜?duì)地方隱性債務(wù)情況進(jìn)行梳理��,在化債期間��,??谑袑?duì)可能增加政府性債務(wù)的項(xiàng)目進(jìn)行持續(xù)追蹤,對(duì)可行性和規(guī)范性存在問題的項(xiàng)目及時(shí)管控��。

案例二:資產(chǎn)處置——鎮(zhèn)江市收整資產(chǎn),解決積存問題�、提供償債保障

鎮(zhèn)江市隱性債務(wù)規(guī)模較高�����,市場(chǎng)對(duì)區(qū)域化債情況持續(xù)關(guān)注,除隱性債務(wù)置換外����,市內(nèi)通過收整資產(chǎn)方式提供償債資金來源。2018年鎮(zhèn)江市盤活“四集團(tuán)一中心”(市城建集團(tuán)�����、交通集團(tuán)����、文旅集團(tuán)、國控集團(tuán)和土地儲(chǔ)備中心)閑置房產(chǎn)230萬平方米�����,盤活率達(dá)88%�����;實(shí)施市區(qū)“集中拆違行動(dòng)”,拆除違法建設(shè)45.2萬平方米���;推進(jìn)集約節(jié)約用地�����,建成“慧眼守土”動(dòng)態(tài)智能監(jiān)管系統(tǒng),整改存量違法用地1.8萬畝��,處置各類閑置土地4,290畝�����。

除政府資產(chǎn)外�,城投公司在成立時(shí)取得大量土地、房產(chǎn)擴(kuò)充資產(chǎn)規(guī)模�����,但相關(guān)資產(chǎn)未必得到合理運(yùn)用���,由于資產(chǎn)的實(shí)際控制權(quán)并非在城投公司手中���,部分資產(chǎn)處于被動(dòng)管理狀態(tài),無法產(chǎn)生經(jīng)濟(jì)效益���。處置閑置資產(chǎn)����、提升資產(chǎn)使用效率,雖然無法解決全部債務(wù)問題��,但從長期看��,對(duì)企業(yè)運(yùn)營效率提升有所助益��。

案例三:資產(chǎn)處置——貴州茅臺(tái)股權(quán)減持套現(xiàn)�����,資本操作加持地方債務(wù)化解

政府性債務(wù)化解統(tǒng)籌調(diào)配區(qū)域各類資源���,優(yōu)質(zhì)上市公司股權(quán)無償劃轉(zhuǎn)出讓成為緩解償債資金壓力又一重要方式��。貴州省債務(wù)率在全國范圍居于前列���,但地方經(jīng)濟(jì)增長不及債務(wù)擴(kuò)張速度,近年數(shù)次爆出非標(biāo)違約問題�����,區(qū)域再融資困難,短期債務(wù)壓力驟增���,貴州茅臺(tái)在地方債務(wù)化解中扮演重要角色�。

2019年12月和2020年12月���,中國貴州茅臺(tái)酒廠(集團(tuán))有限責(zé)任公司(以下簡(jiǎn)稱“茅臺(tái)集團(tuán)”)均無償劃轉(zhuǎn)貴州茅臺(tái)5,024萬股股份(占總股本4%)至貴州省國有資本運(yùn)營有限責(zé)任公司(以下簡(jiǎn)稱“貴州國資公司”)����,期間貴州國資公司通過減持套現(xiàn)獲得償債資金超過600億元���,股票收益超過千億元。2020年9月�����,貴州茅臺(tái)董事會(huì)會(huì)議同意公司控股子公司貴州茅臺(tái)集團(tuán)財(cái)務(wù)有限公司開展固定收益類有價(jià)證券投資業(yè)務(wù)�����,投資總規(guī)模不超過其資本總額的70%����,緩解區(qū)域城投債銷壓力�����。此外��,茅臺(tái)集團(tuán)同時(shí)向地方國企施以援手����。受疫情影響����,貴州高速公路集團(tuán)有限公司(以下簡(jiǎn)稱“貴州高速”)2020年上半年利潤嚴(yán)重虧損,同年11月茅臺(tái)集團(tuán)發(fā)行130億元公司債券��,票面利率3%��,期限3+3+1年�,原計(jì)劃募集150億元,其中不超過86億元用于收購股權(quán)�。

案例四:轉(zhuǎn)經(jīng)營性債務(wù)——山西交控集團(tuán)整合產(chǎn)業(yè)資源,走市場(chǎng)化化債路徑

城投公司或國有企業(yè)市場(chǎng)化轉(zhuǎn)型是未來企業(yè)發(fā)展方向�����,對(duì)政府方而言,下屬企業(yè)自負(fù)盈虧�����,減少財(cái)政依賴����,可提高企業(yè)經(jīng)營自主性;對(duì)投資方而言���,優(yōu)質(zhì)的經(jīng)營性資產(chǎn)在資產(chǎn)質(zhì)量和資產(chǎn)收益性方面均可為債務(wù)償還提供保障��。

2017年山西省廳整合62條政府還貸高速公路���、10戶路橋企業(yè)��、廳直2戶科研企業(yè)�����、省高管局3戶直屬企業(yè)和省國資委管理的路橋集團(tuán)�����、交通投資集團(tuán)、高速集團(tuán)��,組建了山西交通控股集團(tuán)有限公司(以下簡(jiǎn)稱“山西交控集團(tuán)”)����。此后,山西交控集團(tuán)成為山西省高速公路債務(wù)主體����,負(fù)責(zé)化解山西高速公路相關(guān)隱性債務(wù)。2018年12月�,山西交控集團(tuán)與國開行牽頭,工行��、農(nóng)行��、中行��、建行�����、交行�����、郵儲(chǔ)等參團(tuán)的銀團(tuán)簽訂《銀團(tuán)貸款協(xié)議》,債務(wù)重組規(guī)模約2,607億元����,每年可減少利息支出約30億元。山西省高速公路化債方式在化解政府性債務(wù)����、推進(jìn)政企分開、培育強(qiáng)勁市場(chǎng)主體方面均取得實(shí)質(zhì)性工作成果��。

借鑒山西省化債思路��,內(nèi)蒙古���、吉林���、甘肅、湖北等地均落實(shí)高速公路類債務(wù)置換方案���,各地具體措施有所差異,但本質(zhì)均為將地方政府隱性債務(wù)轉(zhuǎn)為企業(yè)經(jīng)營性債務(wù)����,以高速公路產(chǎn)生的經(jīng)營性收益為籌碼�,與金融機(jī)構(gòu)協(xié)調(diào)債務(wù)重組�����。

案例五:債務(wù)重組——“遵義最大城投”156億債務(wù)重組����,銀行貸款展期20年,平滑短期債務(wù)壓力

在各類化債手段中���,債務(wù)重組方式被普遍使用�,城投公司或地方國企通過銀行借款展期�、商貸非標(biāo)轉(zhuǎn)標(biāo)的形式,調(diào)整債務(wù)結(jié)構(gòu)�����,平緩短期債務(wù)壓力�����。

2022年12月30日��,遵義道橋建設(shè)(集團(tuán))有限公司(以下簡(jiǎn)稱“遵義道橋”)公告銀行貸款重組概況及進(jìn)展情況����。公告稱�����,遵義道橋本次銀行貸款重組涉及債務(wù)規(guī)模155.94億元�����,以債權(quán)保全為前提�,經(jīng)各方友好平等協(xié)商�,近期完成簽署相關(guān)補(bǔ)充協(xié)議。根據(jù)重組協(xié)議�,遵義道橋重組后銀行貸款期限調(diào)整為20年,利率調(diào)整為3.00%/年至4.50%/年����,前10年僅付息不還本,后10年分期還本���。

值得一提的是��,2022年9月9日���,財(cái)政部官網(wǎng)曾發(fā)布關(guān)于印發(fā)《支持貴州加快提升財(cái)政治理能力奮力闖出高質(zhì)量發(fā)展新路的實(shí)施方案》(下稱“方案”)的通知。在支持防范化解政府債務(wù)風(fēng)險(xiǎn)方面�,方案提出,將穩(wěn)妥降低債務(wù)風(fēng)險(xiǎn)��,研究支持貴州高風(fēng)險(xiǎn)地區(qū)開展降低債務(wù)風(fēng)險(xiǎn)等級(jí)試點(diǎn)���。按照市場(chǎng)化���、法治化原則,在落實(shí)地方政府化債責(zé)任和不新增地方政府隱性債務(wù)的前提下����,允許融資平臺(tái)公司在與金融機(jī)構(gòu)協(xié)商的基礎(chǔ)上采取適當(dāng)展期、債務(wù)重組等方式維持資金周轉(zhuǎn)����,降低債務(wù)利息成本。指導(dǎo)貴州加大財(cái)政資源統(tǒng)籌力度�����,積極盤活各類資金資產(chǎn)���,完善防范化解地方政府債務(wù)風(fēng)險(xiǎn)的考核和問責(zé)機(jī)制�����,穩(wěn)妥化解存量隱性債務(wù)���,堅(jiān)決遏制新增隱性債務(wù)����。

3.對(duì)于地方政府隱性債務(wù)化解路徑相關(guān)建議

(1)推動(dòng)政府投融資平臺(tái)轉(zhuǎn)型

各級(jí)地方政府融資平臺(tái)要進(jìn)行市場(chǎng)化轉(zhuǎn)型并做大做強(qiáng)�����、構(gòu)建適應(yīng)公益類國有企業(yè)發(fā)展的政策環(huán)境來積極推進(jìn)融資平臺(tái)轉(zhuǎn)型�����。其思路是分類推進(jìn)融資平臺(tái)公司市場(chǎng)化轉(zhuǎn)型��,并將融資平臺(tái)分為“空殼類平臺(tái)”“實(shí)體類平臺(tái)”和“商業(yè)類平臺(tái)”�,針對(duì)三類平臺(tái)分別采取按法定程序予以清理撤銷、剝離政府融資職能并通過兼并重組轉(zhuǎn)型為公益類國有企業(yè)以及在明確不再替政府或受政府委托融資后繼續(xù)為地方經(jīng)濟(jì)發(fā)揮主動(dòng)作用的方式推進(jìn)其轉(zhuǎn)型�����。

(2)拓寬地方政府融資渠道

地方政府需深化政府投融資體制改革,完善政府方與國有企業(yè)的重新定位�,拓寬融資渠道。通過梳理國家政策���,目前地方政府合規(guī)的融資渠道主要有發(fā)行地方政府專項(xiàng)債券、PPP模式(政府和社會(huì)資本合作)和政府投資資金等���,其中專項(xiàng)債券有助于將資金運(yùn)用到基礎(chǔ)設(shè)施領(lǐng)域中“短板”及“兩新一重”重點(diǎn)項(xiàng)目的建設(shè)�����,PPP模式可以調(diào)動(dòng)社會(huì)資本的積極性����,政府投資基金有利于促進(jìn)當(dāng)?shù)卣l(fā)展產(chǎn)業(yè)�����,構(gòu)建產(chǎn)業(yè)協(xié)同創(chuàng)新生態(tài)��。

(3)提高政府財(cái)政收入

對(duì)于中期和長期隱性債務(wù)��,重點(diǎn)在于提高地方政府財(cái)政收入上�,一方面可以通過出讓政府股權(quán)以及經(jīng)營性國有資產(chǎn)權(quán)益獲得資金;另一方面,可以通過盤活沉淀存量資金���、盤活存量土地資產(chǎn)���、推進(jìn)集體土地入市、城市更新改造等方式提高財(cái)政收入��;另外核心是發(fā)展產(chǎn)業(yè)����,通過科學(xué)謀劃產(chǎn)業(yè)類項(xiàng)目,提高項(xiàng)目本身的投資回報(bào)�����,帶動(dòng)區(qū)域經(jīng)濟(jì)發(fā)展��,拉動(dòng)財(cái)政收入高質(zhì)量增長�����。